Классификация сбережений – виды банковских депозитов, вкладов физических лиц

Депозит – это размещение денег на хранение в банке на определенный или неопределенный срок и получение за это определенного вознаграждения (процента).

Когда клиент помещает деньги на депозитный счет, то он делает своеобразный заем банку. Взамен пользования деньгами банк не только должен вернуть полученную на хранение сумму, но и начислить проценты.

Далее рассмотрим разновидности этого долгового инструмента. Выделяют 4 основных классификации:

- по характеру обязательств;

- по длительности;

- по валюте обязательств;

- по возможности пополнения.

По характеру обязательств

Выделяют два типа банковских депозитов в зависимости от срока договора:

- Вклад до востребования. Здесь не устанавливаются конкретные сроки, то есть забрать всю сумму вы сможете в любое время. Правда, свободное распоряжение собственными средствами означает достаточно низкую процентную ставку (примерно от 0,1 до 1 % за год).

- Срочный вклад. Вы отдаете деньги банку на определенный период – от 1 месяца до нескольких лет. До окончания срока хранения вы не имеете права забрать полностью всю сумму, но получаете более высокие проценты (в разной валюте – разные).

По длительности срока

Для срочных депозитов существует следующая классификация:

- краткосрочные (до 3 месяцев);

- среднесрочные (от 3 до 9 месяцев);

- долгосрочные (от 9 месяцев до нескольких лет).

Самый высокий доход клиент полает по долгосрочному вкладу, так как в данном случае банк получает гарантию, что он сможет пользоваться денежными средствами на протяжении долгого периода.

Для обеспечения себя финансовыми резервами на долгое время банковская организация будет выплачивать повышенную процентную ставку.

Валюта депозита

Выделяют три основных вида:

- в российских рублях – рублевые;

- в долларах, евро и других иностранных валютах – валютные;

- в нескольких валютах с правом обмена – мультивалютные.

Основные валюты депозитов – евро, доллары и рубли.

Самые доходные вклады в банках – в национальной валюте (в данном случае – в рублях), потом идут вклады в долларах и евро.

Некоторые банки дают одинаковые проценты по депозитам в евро и долларах.

Возможность пополнения

В зависимости от возможности пополнять сделанный ранее вклад выделяют следующие виды.

- Непополняемые. На тело депозита нельзя докладывать деньги или частично их снимать, пока не закончится срок вклада.

- Вклады, которые можно пополнить. Как правило, с них можно также частично снимать деньги.

Помните, что пополняемые вклады обладают более низкой доходностью, но с них можно снимать деньги частично.

Дополнительно ознакомьтесь с кратким видео о видах банковского депозита (вклада):

Меня еще напрягает непременное условие банков – явиться в тот же день окончания срока депозита. Иначе автоматически пролонгируется на тот же срок. А если… Ведь всегда возникают эти “если”.

Скажите пожалуйста, на сегодняшний день актуальные ставки на депозитах (среднее). На какой порядок процентов можно рассчитывать при долгосрочных вкладах?

И еще вопрос по поводу самих банков. В последнее время центр. банк регулярно отзывает лицензии у банков. Можно ли получить информацию о том, замечен ли банк в каких либо подозрительных операциях? В общем цель такова: минимизировать риск вложения!

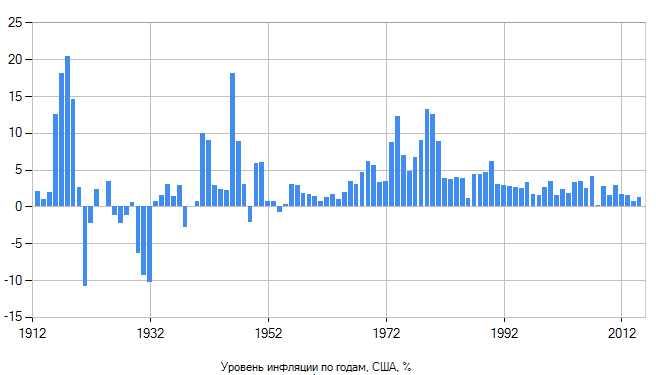

Средние ставки по рублевым депозитам в российских банках находятся на уровне 6-7% годовых. К сожалению, это ниже уровня инфляции. Поэтому депозиты лишь позволят сохранить сбережения с минимальным уровнем потери покупательной способности.

Отвечая на второй вопрос заметим, что информация о планах финансового регулятора отозвать лицензию у банка не является общедоступной. Сведения о соблюдении кредитными организаций своих обязательств можно получить на специализированных форумах, посвященных данной тематике.